IM体育官方网站首页

[文/羽扇不雅金劳动室]

近日,一则股权司法冻结公告悄然挂出,将总金钱已逾3200亿元的河北城商行再度推至公论中心。沧州银行第一大推动沧州市成立投资集团有限公司(下称"沧州建投")所捏约5082.37万股,依据奉行案号(2026)冀0921执保631号被司法冻结,冻结期限三年。

这次冻结并非个案,仅近一年间,沧州银行已累计出现22条股权冻结记载,波及沧州建投、沧州华凯实业集团、沧州沧顺输送、河北宏宇房地产开垦集团等多家推动。

密集的冻结背后,是这家银行长期积贮的结构性压力:国有法东谈主股占比不及三成,民营及社会成本主导的股权形势先天抗风险能力偏弱;第一大推动自身财务捏续承压,2026年一季度已录得净亏空;对"渤投系"联系方的授信余额从岁首的69.57亿元骤升至2025年末的119.37亿元,占成本净额比例超45%;最大集团客户贷款联结度高达35.31%,大幅越过监管15%的红线;而成本充足率在2024年大界限增发后不外三个季度便运转快速回落,内生造血能力的不及庐山真面。

从城市信用社整合起步,历经二十余年栽培,沧州银行在2025岁首度置身大众银行500强,这一收获足以令同类城商行规避。联系词,界限的跃升并未同步带来风控体系的升级与股权结构的优化。股权冻结的信号、联系授信的延迟、诉讼催收的登场,沧州银行眼底下对的,不是单一的危境。

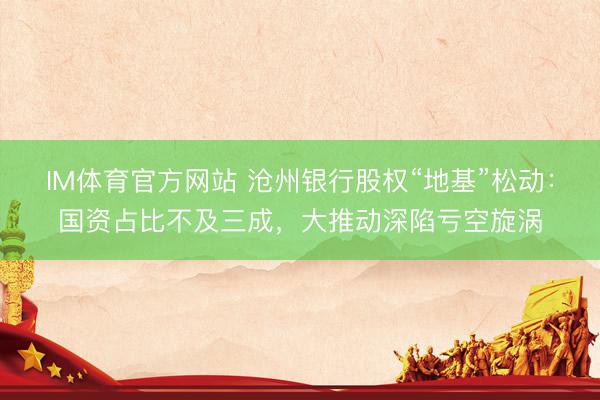

股权“地基”松动,国资比例偏低,大推动深陷债务旋涡

股权结构,是一家银行最底层的基础设施。它决定着谁来把控计谋标的、谁来提供要津技艺的成本因循、谁来在董事会议上为风险轨则界限。沧州银行面前的股权底色,并不令东谈主沉着。

法例2025年末,沧州建投平直捏有沧州银行6.45亿股,捏股比例7.2%,较岁首增捏5900万股,保管第一大推动地位。但若是穿透股权层级,沧州建投还通过捏股90.87%的河北渤海投资集团障碍捏有沧州银行7.05%的股份,两者统一计较,中枢联系推动执行限度比例达14.25%。联系词,即便商酌这一穿透口径,沧州银行一都国有法东谈主股的捏股占比也仅为26.90%。在河北省金钱界限超三千亿的城商行序列中,这一数字处于显豁偏低的水平。

沧州银行股权架构

国资比例偏低的平直效力,是股权结构的自然脆弱性。民营成本与社会成本占主导的推动形势,意味着推动布景更为多元,但也意味着各方的贪图现象、资金实力与风险承受能力狼藉不都。一朝某些推动堕入债务纠纷,便可能激勉股权冻结乃至拍卖,动摇银行治理根基。近一年来22条股权冻结记载的现实,恰是这种脆弱性的联结领悟。

这次成为焦点的沧州建投,其自身财务现象不异不乐不雅。公开数据夸耀,沧州建投净利润自2023年起团结三年下滑,插足2026年一季度后已出现净亏空931.23万元。行为银行第一大推动,其财务健康过程平直影响市集对银行股权踏实性的判断。

值得注主见是,沧州银行当今并未向沧州建投平直披发贷款,天博体育(TBSports)官方网站两边联系来回仅限于入款业务,法例2025年末沧州建投在该行的入款余额为265万元,尚属有限。但这并不即是风险已实足膺惩——沧州建投旗下的“渤投系”联系方恰是沧州银行大额授信的中枢客户群,下文将特意伸开分析。

事实上,沧州建投的股权冻结仅仅冰山一角。在22条股权冻结记载中,有15条联结指向沧州华凯实业集团,冻结股数从240万股到5200万股不等,且请求奉行东谈主恰是沧州银行自如路支行和桥西支行——换言之,银行因借债公约纠纷将我方的推动告上了法庭。与此同期,沧州华凯实业集团还使命着这两家谱行请求的限制消费令,立案于2025年12月,于今未予撤废,欠款尚未偿还。

从信息露馅维度看,常常的股权冻结对银行的市集形象与外部融资能力不异组成隐患。银行补充成本,常常需要外部投资者的参与,而踏实、了了的股权结构是引诱计谋投资者的前摘要求之一。沧州银行2024年通过增发补充成本,成本充足率一度拉升至15.1%,但若是股权层面的负面事件捏续发酵,后续成本补充的难度可能随之高涨。

与此同期,从2026年一季报露馅的数据来看,法例2026年3月31日,沧州银行法东谈主口径的成本充足率已回落至12.94%,IM体育官方网站首页中枢一级成本充足率降至10.36%,相较2024年增发后的峰值已有显豁下滑。在金钱界限捏续延迟的布景下,股权结构不踏实与成本耗费加快的双重压力,组成了一个值得高度热心的交叉风险点。关于一家处于成长期的城商行而言,如安在界限延迟与股权踏实、成本充足之间保捏动态平衡,是摆在沧州银行照应层面前的现实课题。

联系授信存暗线,百亿贷款的风险传导链

若是说股权冻结是沧州银行风险图谱中可见度较高的部分,那么联系授信的快速延迟,则是更为掩饰、也更具系统性风险含义的一条暗线。

从总量来看,沧州银行一都联系方贷款余额在2025年出现大幅攀升:2024年末为69.57亿元,占贷款总和4.14%;到2025年末,这一数字已跃升至119.37亿元,占贷款总和的比例升至6.13%,对应的成本净额占比则高达45.1%。单年增幅超越50亿元,增速之快、体量之大,在同类城商行中实属苦处。

这百亿联系贷款的中枢流向,所以沧州建投为尖端推动的“渤投系”企业群。2024年7月,沧州银行向沧州建投一家全资子公司授信8000万元,那时对沧州建投过火联系方的全体授信余额已达29.43亿元,占成本净额的11.81%。插足2026年,联系授信仍在不息——5月8日,沧州银行向渤投商贸披发4.08亿元中长期流动资金贷款,期限三年。此外,沧州港务集团、沧州渤海新区新城房地产开垦有限公司等“渤投系”成员也已陆续赢得授信。这些企业穿透股权后,均可回想至沧州建投,酿成了一条以中枢推动为圆心、抑止向外发射的联系授信会聚。

大额联系授信本人并无须然意味着风险失控,但其合感性取决于几个要津前提:联系方是否具备简直的还款能力,授信要求是否与非联系客户保捏一致,审批设施是否灵验膺惩了利益险峻。从当今已知信息来看,这几个前提均值得凝视。

沧州建投净利润捏续下滑乃至出现亏空,其旗下的“渤投系”企业不少涉足房地产、口岸物流、商业等行业,这些领域在频年来大宗面对需求减弱和现款流压力。向一个财务现象已在趋势性恶化的推动体系捏续加码授信,风险边缘在客不雅上是递加的。

其次,依然出现的诉讼案例提供了平直的反向笔据。沧州华凯实业集团行为银行推动,同期亦然银行的借债客户,最终却因无法偿债而被银行告上法庭,并被请求限制消费令。这一案例阐发,至少部分联系授信在审批时未能对借债东谈主的简直还款能力作出准确判断,能够在贷后照应中未能实时识别风险并接纳灵验照应措施。

从贷款联结度的角度来看,沧州银行的全体风险敞口不异偏高。根据2024年年报,最大十家客户贷款系数为192.98亿元,占成本净额的70.61%;最大集团客户贷款为96.49亿元,占成本净额的35.31%,已大幅超越监管公法15%的上限。对公贷款占比超越80%,信贷资源高度向土产货城投平台和少数联系大企业联结,客户结构的多元化过程显豁不及。一朝某一大客户或联系集团出现流动性危境,其冲击将难以通过金钱组合漫衍来灵验缓冲。

盈利层面的结构性变化,也折射出沧州银行对传统信贷业务的某种依赖窘境。2024年,投资收益达13.03亿元,较上年暴增11.6亿元;到2025年三季度末,金融投资金钱占总金钱比例已升至35.92%,而贷款金钱占比约为56.98%。投资收益在营收中的权重捏续高涨,意味着银行的盈利踏实性对金融市集波动的明锐度在擢升,利率风险和市集风险敞口随之扩大。2026年一季报的利润表也印证了这少许:2026年一季度投资收益转为亏空约1674万元,公允价值变动收益则从2025年同期的负3.1亿元大幅转正至3.7亿元,两者系数对利润的影响产生了显赫波动,标明当期利润对市集价钱变动较为明锐。

玄虚来看,沧州银行的风险传导链条并不复杂:股权结构偏弱导致联系授信清寒饱和的外部制衡,联系授信的大界限延迟使信贷资源进一步向少数联系集团联结,而这些集团本人的贪图现象已在承压,当这条链条上任何一个设施出现断裂,银行面对的坏账压力与腾挪空间将双向受限。与此同期,过度依赖投资收益的盈利方法,使得银行在市集环境趋于复杂时,内在的“减震器”功能愈加有限。

2026世界杯赛事竞猜中国官网沧州银行若要兑现实在酷好酷好上的隆重贪图IM体育官方网站,仅靠再度增发输血远远不够。春联系授信的本体性压降、对贷款联结度的硬性管控、对客户结构从“大客户依赖”向“平衡多元”的渐进转型,以及对内生盈利能力的重建,这些才是这谈考题的中枢谜底。