IM体育官方网站 国信证券:科技成长格调会逆转吗?

智通财经APP获悉,国信证券发布研报称,牛市时代行业发达分化大后常出现再平衡,但并不一定会带来格调逆转。格调逆转的必要条目是是宏不雅流动性环境变化、且基本面存在较大催化,刻下是再平衡而非逆转。市集短期震憾连接,行业设置谛视平衡设置,科技里面可能热门切换,存眷地产白酒等破费、以及供求改善的资源品。

中枢不雅点如下:

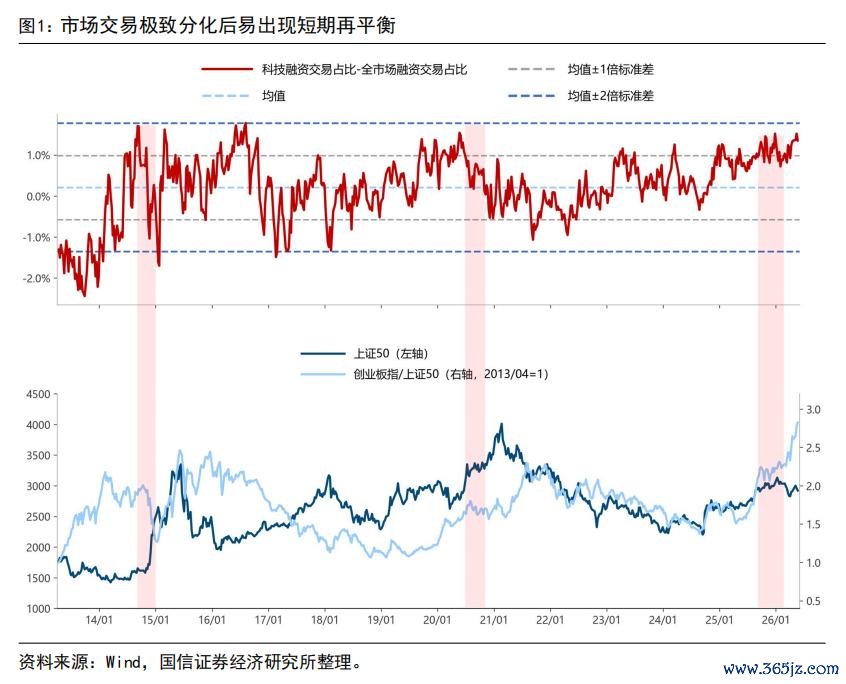

跟着AI关系科技板块握续占优,刻下成长与价值板块的分化已趋于极致。不外5月末以来科技板块里面波动加大,部分千里寂已久的价值板块有所发达,本周申万一级行业中煤炭板块领涨,涨幅达6.4%。市集对后续格调是否会出现逆转的究诘有所增加。本文通过分析历史上出现格调逆转的条目,商酌这一次市集格调走向及旅途。

市集行业分化较大后易出现短期再平衡,但并不一定会带来逆转。咱们在上周周报中提倡,当市集格调分化较为极致时,经常会出现行情的阶段性管理。刻下咱们正处AI本事引颈的科技牛市中,追思13-15年、19-21年两轮牛市,科技曾经是主要引颈行业。因此,咱们用科技融资额占比相较于全市集的融资占比的偏离度,动作估计科技交易极致进度的标的,不错发现交易情谊的极致分化常出面前牛市的中后程,举例13-15年、19-21年、以及本轮牛市,在市集情谊分化到极致后,齐出现了不同进度的格调管理。

历史上交易极致分化后,格调管理的进度不疏导。追思历史,大宗情况是格调的再平衡,如20/07-21/03、25/09-25/11,其中20年末周期和金融地产出现和蔼补涨,随后市集再度追思成长干线。仅少数情况会发生格调的逆转,如14/10-14/12,14年10月前价值大幅跑输成长,到了14年底,非银和地产等价值板块出现大涨,而电子等科技板块反而跌幅居前。

沙巴体育中国官网入口

历史上格调逆转的必要条目是宏不雅流动性环境变化、且基本面存在较大催化。

在牛市中后期,跟着干线行情演绎较为极致,市集经常会出现阶段秉性调变化。基于此,咱们接收了最近两轮牛市,即13-15年、19-21年牛市,商酌为何相同是行情演绎到极致分化的布景下,20-21年市集格调走向再平衡,而14年底却出现了更为剧烈的格调切换?这一相反或主要源于流动性及基本面环境不同。

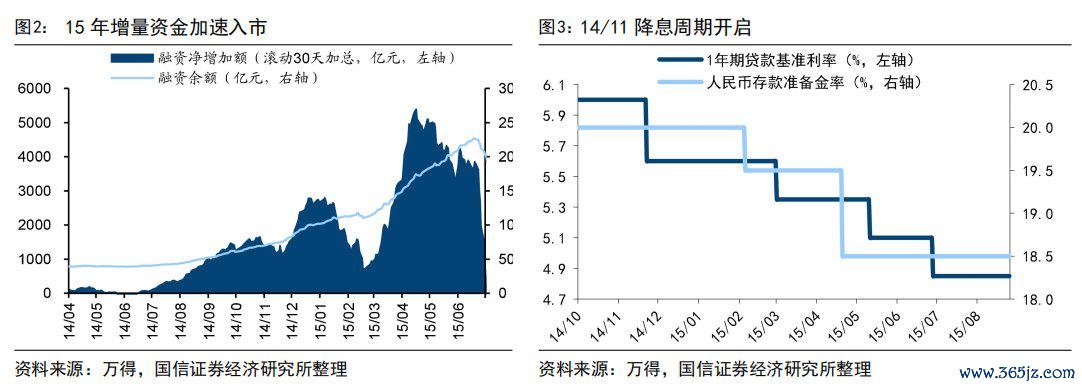

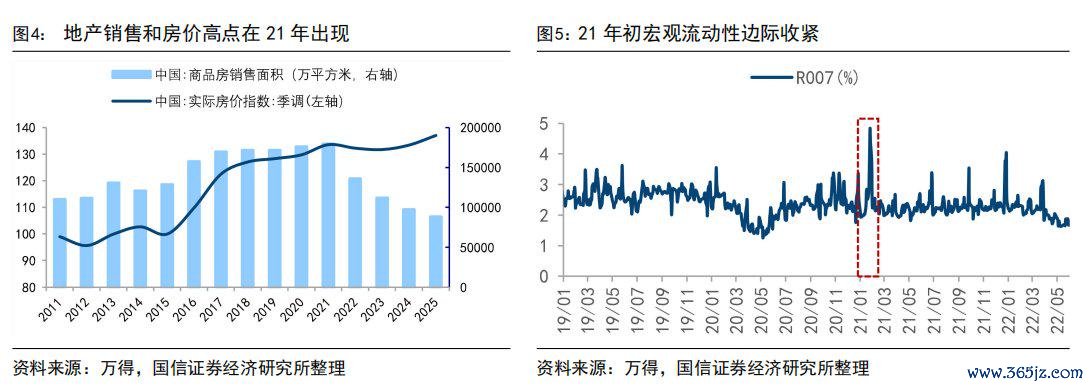

14年底出现格调逆转,主因宏微不雅流动性充裕、以及市集对顺周期基本面预期普及。14/01-14/10成长板块大幅跑赢价值,斗球2026世界杯赛事直播入口14年底金融地产等价值板块出现大涨,14/11-14/12时代非银金融涨幅100.4%、银步履55.7%,而电子等前期强势的成长板块反而领跌,格调逆转背后主要有以下两点驱动:流动性角度看,14年底时宏微不雅流动性齐十分充裕,宏不雅层面14/11-15/6时代央行相连实施4次降息和2次降准,微不雅层面政策鼓动融资融券业务发展,融资余额从14/10初的6256亿元升至最高15/12最高的10210亿元。基本面看,降息降准布景下市集关于顺周期板块的基本面预期普及,金融地产板块归母净利累计增速自14Q4的10.6%普及15Q2的16.7%,为格调切换提供撑握。

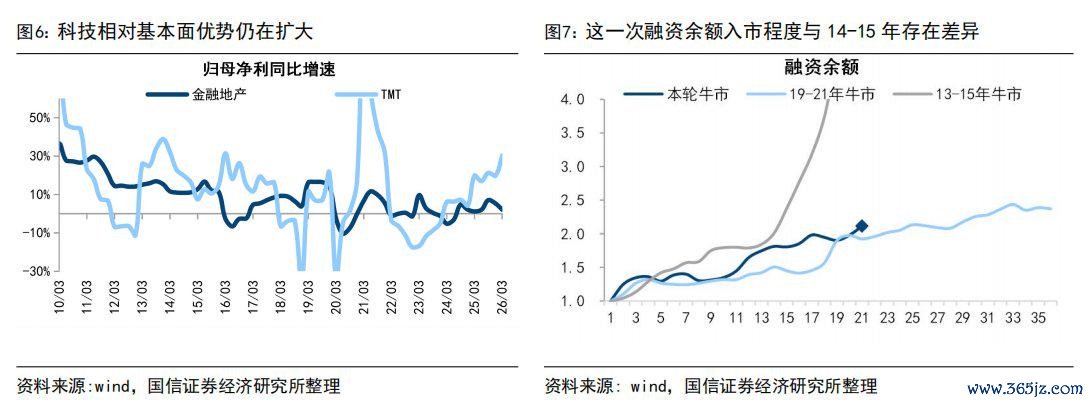

20-21年格调仅出现再平衡,源于地产银行等传统价值股短少基本面逻辑催化、且宏不雅流动性存在收紧预期。19/01-20/07牛市初期科技领涨幅度显着,到了20/10-21/02中期阶段,周期和金融地产极力高涨,涨幅分辩为19.9%和5.8%,而同期成长发达并不弱,先进制造涨幅为14.3%。这一轮牛市中期格调并未出现剧烈的格调逆转,主要原因相同有二:流动性环境看,尽管微不雅层面资金仍在加快入市,但21年头宏不雅流动性有边缘收紧迹象;基本面看,IM体育官方网站首页20/03后顺周期板块迎来基本面改善,但地产、银行等传统价值股仍短少基本面逻辑支握,20/08房地产“三说念红线”政策发布,21年更是房价和销量见顶的年份,因此市集格调并未出现显着的切换。

刻下可能是格调再平衡,格调逆转的概率不大。咱们在前期多篇敷陈中究诘过影响格调的决定变量,中期来看经济基本面、流动性、相对估值并非决定格调的中枢变量,而基本面相对趋势才是中期决定格调的身分。牛市中格调会出现倏得扭捏,但后期市集格调经常沿着基本面的相对趋势。

就本轮情况而言,刻下科技行情交易热度已再度迫临历史极值隔邻,同期,部分前期涨幅不大的价值板块估值和握仓均处在历史低位,市集格调或已具备再平衡的条目,但咱们觉得不大可能出现格调逆转:当先,从基本面这一中枢变量看,科技相对基本面上风连接。刻下宏微不雅基本面处在竖立通说念中,尽管以地产链为代表的老经济也出现改善迹象,但科技相对传统价值的基本面上风仍在扩大。从最新工业企业利润看,电子拓荒行业利润同比增速高达78.6%,而建材、卑劣食物等行业利润同比增速仍偏弱。从上市公司一季报看,26Q1/25Q4科技板块归母净利累计同比增速为30.4%/19.8%,同期金融地产板块为2.1%/5.4%。

其次,此次宏不雅流动性环境相对正经。前文指出,14年底短期格调逆转的紧迫驱能源之一在于降准降息布景下宏不雅流动性宽松。与之比拟,刻下天然微不雅层面资金入市趋势仍在连接,但资金流入节律、宏不雅货币政策所处阶段均与14年存在相反。26年一季度货币政策奉行敷陈提倡留心金融市集领路开首,标明货币政策取向或相对正经。

市集震憾整固或仍连接。市集格调的再平衡经常有两种旅途,一是市集着落窗口,前期涨幅较大的行业回调更深,另一种是震憾行情中,流弊行业逐步补涨,这一次更可能是后者。近期市集走势正缓缓印证这一判断,本周市集连接震憾沉稳态势,上证涨跌幅-0.3%、沪深300为0.3%。同期,行情结构有所管理,本周科技里面有所分化,煤炭等价值板块有所发达,评释本轮再平衡并非通过市集举座透露着落来达成,而是更多以板块轮动和结构扩散的形势张开。往后看,短期A股整固不改中期朝上趋势,牛市曾经连接。历史上看牛市转熊市需要看到在举座股市情谊过热、宏不雅环境透露走弱等信号,刻下均未出现。

短期格调再平衡,谛视平衡设置。咱们在前文提倡,牛市中行业结构极致分化后或阶段性迎来管理。因此,当下或应平衡设置。

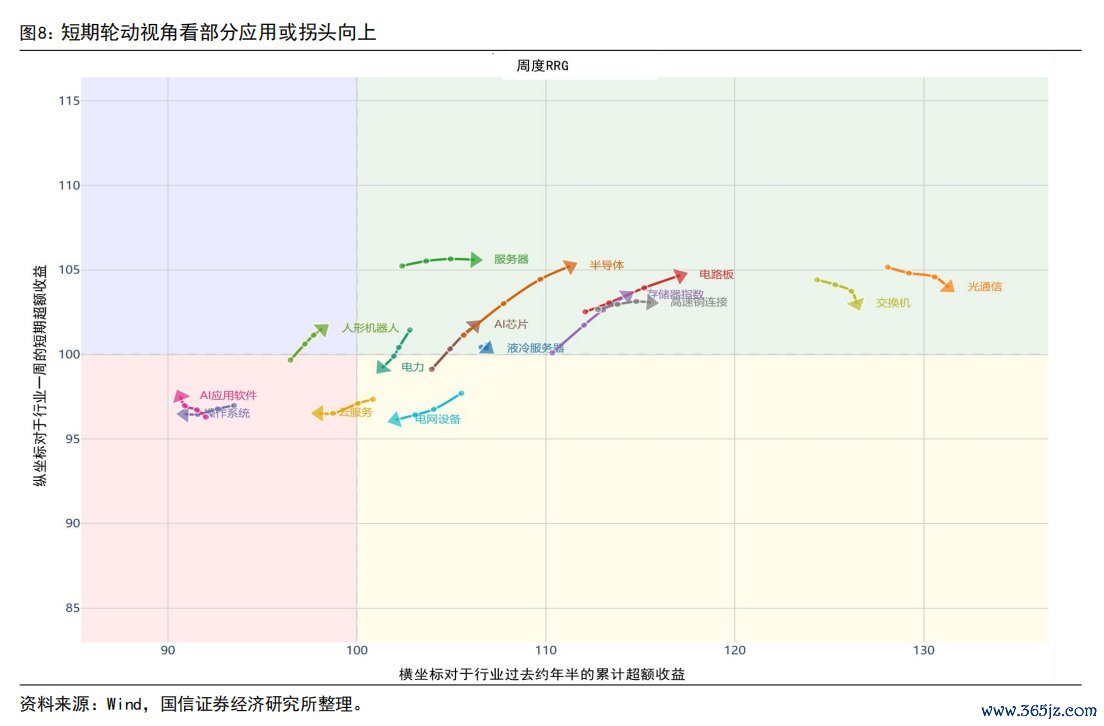

科技里面可能出现热门切换。近期A股部分科技范围已积蓄较大涨幅,短期不遗弃阶段性降温的可能。不外中期AI产业趋势连接,待市集情谊平复后,光通讯等高景气板块行情仍可能连接。除了前期涨幅较大的硬件端外,上游电力或也将受益于景气扩散。此外,从轮动视角看,短期东说念主形机器东说念主等AI运用、买卖航天等产业层面催在积极的催化的细分范围或拐头朝上。

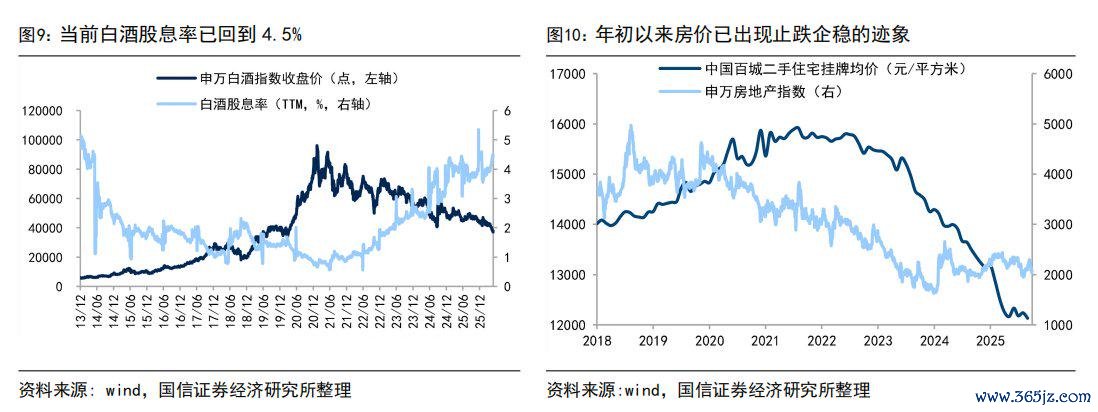

地产、白酒为代表的破费板块存在补涨的契机。本轮牛市中地产、白酒等破费板块相对滞涨,已具备估值和握仓“双低”。而年头以来白酒和地产基本面均已在握续回暖,近期板块利好催化也在握住出现。5月28日国务院印发《城市更新“十五五”策划》,明确“好屋子”建设篡改等14项枢纽工程和活动。往后看,在扩内需政策基调连接积极的布景下,或具备补涨契机。

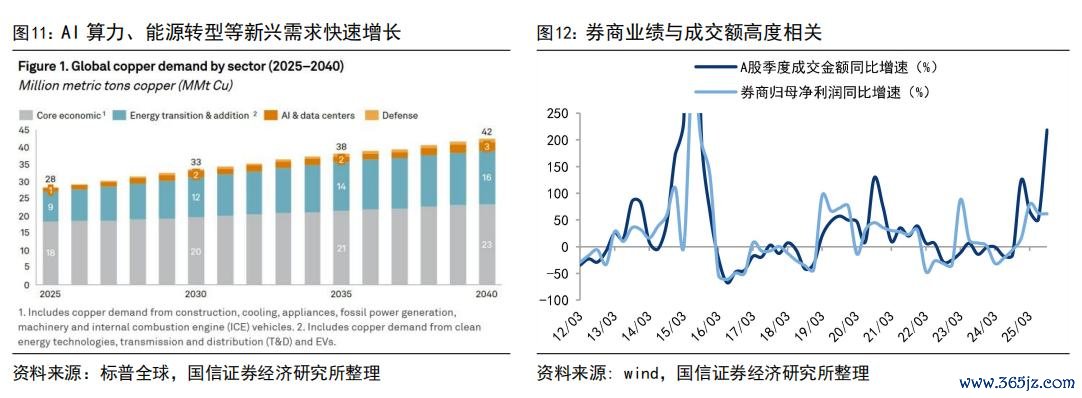

此外,存眷供需样式改善的资源品。3月以来除油气外的资源品板块相同举座发达欠安,近期国务院常务会议明确把多种矿产列入国度级计策性矿产目次,重叠AI、新能源产业正带动部分有色范围新兴需求爆发,供需样式改善下有色等资源品板块有望握续受益。此外,牛市第三阶段成往复往进一步放量,面前牛市已步入情谊驱动的第三阶段,前期发达平凡、但盈利改善趋势透露的券商或值得存眷。