专题:4月A股“慢牛蓄力” 地缘波动不改中期向好

起原:中信建投证券商议

文|张玉龙 王大林

3月爆发的好意思伊突破等地缘政事事件,当作舛错外部变量,显赫改革了本钱市集的订价逻辑,从聚焦里面盈利开荒转向往来环球通胀与避险

在此布景下,行业景气度高度分化:上游资源品、与动力安全、国防安全相关的板块受益于通胀与状态病笃;科技制造领域陆续产业升级趋势,但需祥和外部供应链风险;大消耗里面则因细分赛说念需求弹性不同而发扬各别。全年经济与市集的发展,将在里面“稳增长、调结构”与外部“防风险、抗通胀”的双重干线中动态均衡

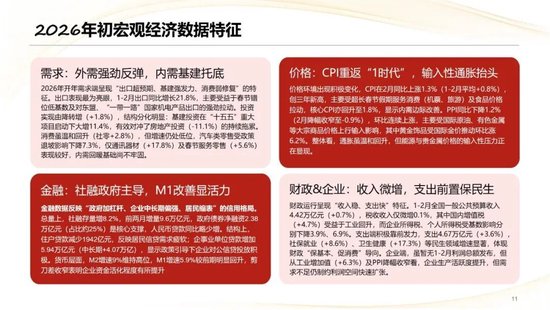

2026 年 1-3 月,中国经济呈现供给偏强、外需高增、内需温煦开荒的开局态势,战略前置托底收场线路,同期受地缘突破扰动,本钱市集逻辑从盈利开荒转向通胀订价 + 结构重估,行业景气度显赫分化

一、宏不雅经济:通胀订价+结构重估

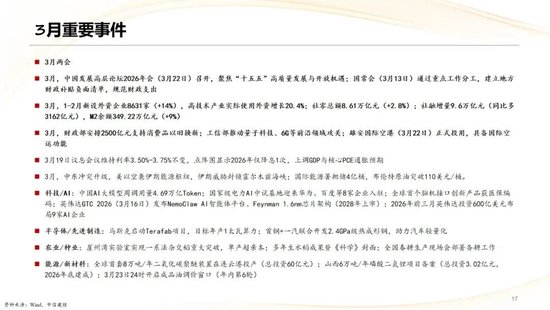

1-2 月信济数据扫尾 “开门红”,工业增多值同比增6.3%,处职业分娩指数5.2%;固定资产投资由负转正至1.8%,基建投资大增11.4%、制造业投资3.1%,灵验对冲地产投资 -11.1%的拖累;社零同比2.8%,内需温煦回暖;出口以21.8%高增领跑,外需韧性超越。物价端积极改善,2 月 CPI 同比1.3%重返 “1 期间”,PPI 降幅收窄至-0.9%,输入性通胀压力昂首。金融呈现政府加杠杆、企业信贷强、住户缩表容貌,社融存量增8.2%,M2 增速9.0%、M1 回升至5.9%**,企业资金活跃度耕种。财政 “收入稳、支拨快”,民生领域插足加大,企业分娩回暖但利润开荒仍受需求制约。

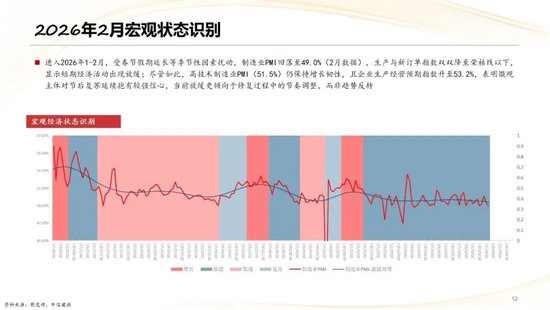

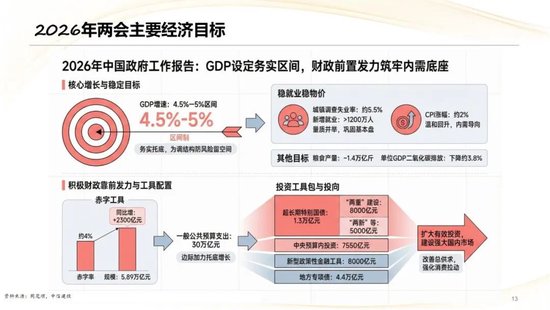

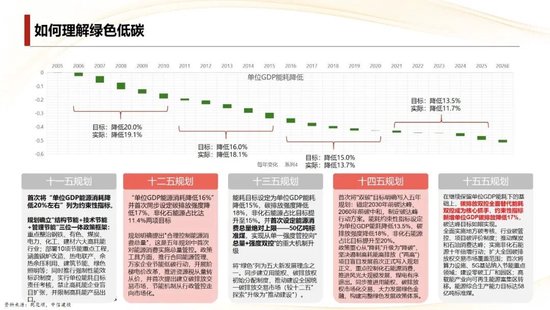

2月制造业 PMI 回落至49.0%,短期季节性放缓,高技艺制造业仍处膨胀区间,市集信心镇静。两会深信全年 GDP 盘算推算4.5%-5%,财政靠前发力,超永恒至极国债、地点专项债等器用协同发力,绿色低碳转向碳排放双控,锚定碳达峰盘算推算鼓动产业转型东说念主民网

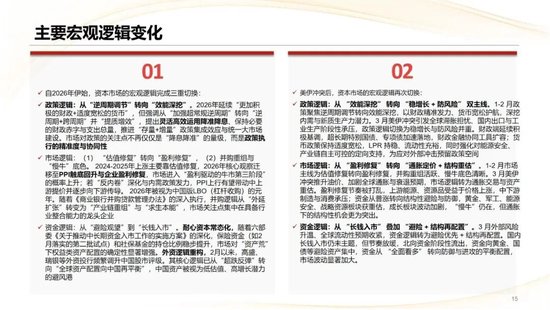

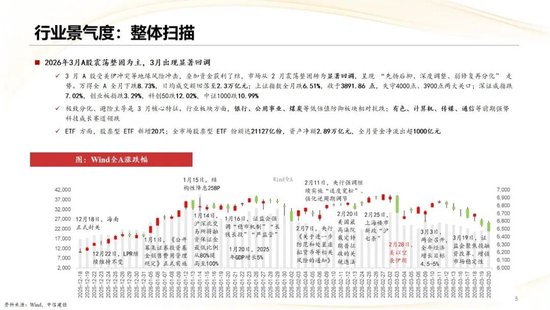

岁首市集逻辑完成三重切换:1-2月战略从逆周期退换转向服从深挖,市集由估值开荒转向盈利开荒,资金从避险不雅望转向长钱入市。3 月好意思伊突破激励环球滞胀担忧,战略转向稳增长 + 防风险双干线,市集聚焦通胀订价与结构重估,资金转向避险与小心树立,上游动力、资源、黄金、军工等板块获重估,成长板块波动加大

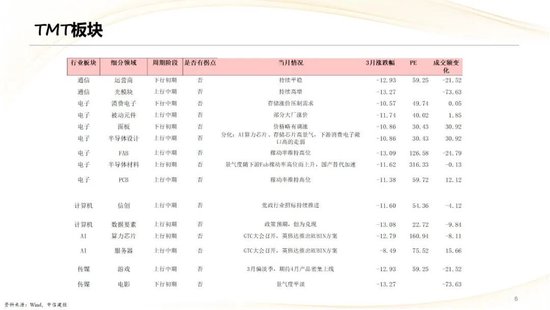

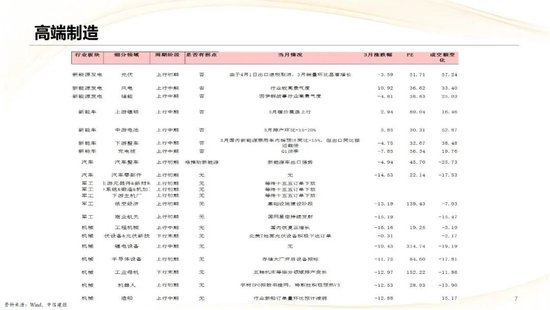

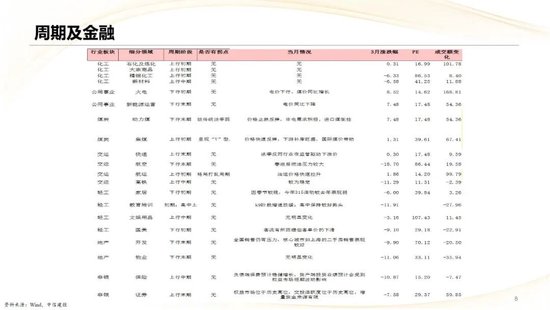

二、行业景气:上游走强、科技活跃、消耗分化

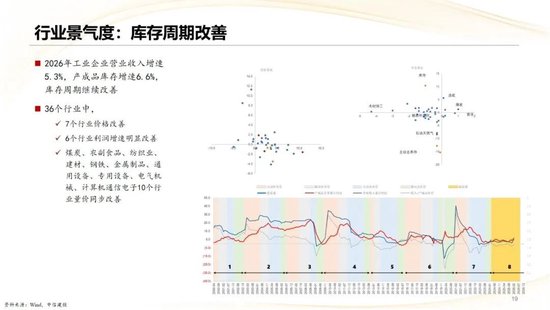

2026年1-2月,宇宙鸿沟以上工业企业利润总数达10245.6亿元,同比增长15.2%,增速较上年全年大幅回升14.6个百分点。这一强劲开局主要由制造业复苏、新质分娩力领跑及成本管控改善共同驱动,举座呈现“总量回升、结构优化”的特征。尽管开局强劲,但外部地缘政事风险及国里面分行业(如汽车、钢铁)的握续吃亏仍需祥和。后续跟着稳增长战略握续发力及新质分娩力培育深切,工业利润有望保握温煦开荒态势,IM体育官方网站但需警惕外部需求的不深信性

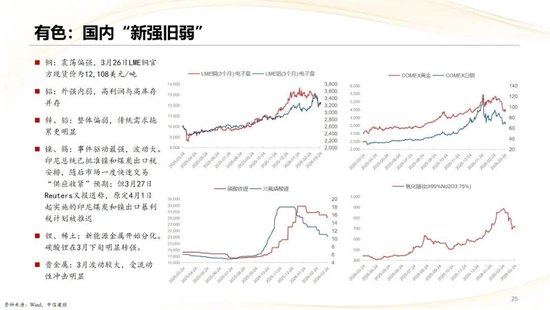

分行业来看,策动机通讯电子、有色、电气机械领涨;煤炭、石油自然气改善

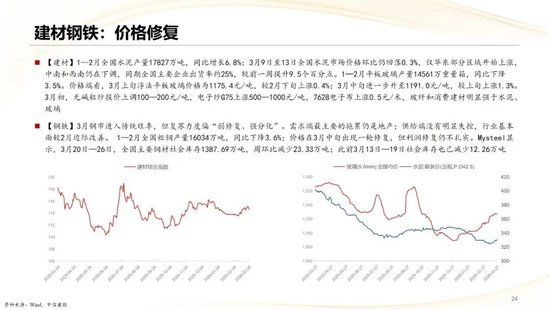

周期资源:地缘突破推升油价,石化、煤炭价钱上行,建材、钢铁随基建需求边缘改善,有色呈现 “新强旧弱”,新动力金属巩固回暖。

科技制造:AI、半导体、高端装备景气度高,AI 大模子与算力基础局势快速落地,工业机器东说念主、专用设备产量高增,汽车出口强劲,新动力与氢能获战略加码。

地产消耗:楼市仍处探底筑底,中枢城市弱复苏、稚童级城市承压;消耗结构性分化,必选食物、通讯器材、金银珠宝发扬较好,汽车、产物等偏弱,职业消耗回暖但举座开荒力度有限。

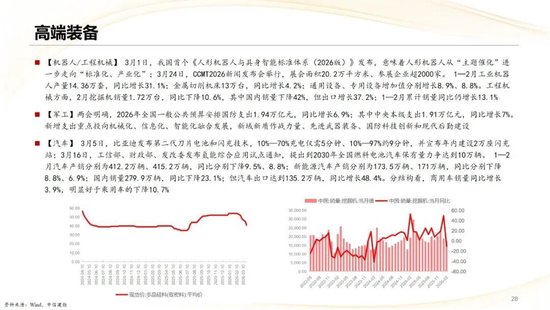

医药军工:并购活跃,肥美药、免疫自免赛说念受祥和,国防预算增长6.9%,新域新质作战力量成插足重心。

2026岁首经济在战略前置发力下扫尾雅致开局,但内机动能(尤其是消耗和房地产)仍需巩固。3月爆发的好意思伊突破等地缘政事事件,当作舛错外部变量,显赫改革了本钱市集的订价逻辑,从聚焦里面盈利开荒转向往来环球通胀与避险。在此布景下,行业景气度高度分化:上游资源品、与动力安全、国防安全相关的板块受益于通胀与状态病笃;科技制造领域陆续产业升级趋势,但需祥和外部供应链风险;大消耗里面则因细分赛说念需求弹性不同而发扬各别。全年经济与市集的发展,将在里面“稳增长、调结构”与外部“防风险、抗通胀”的双重干线中动态均衡

反内卷战略及程度不足预期

去产能战略不足预期

经济战略举座鼓动不足预期

“平等关税”等环球宏不雅经济驱动不深信性加重的风险。本钱市集与宏不雅经济息息相关,以面前A股市集为例,好意思国战略变化、外洋经济体零落等身分齐可能会影响上市公司外洋资产的业务及事迹发扬,进而影响上市公司收入和设备更新程度

本钱市集流动性风险。本钱市集发扬与市集流动性高度相关,若是市集流动性出现大幅边缘变化,则可能相关上市公司市集订价或走势发扬不足投资者预期

地缘突破扩散

张玉龙:新股策略团队首席分析师。北京大学光华处治学院金融学博士。2016年新资产策略分析师第5名(团体)中枢成员,2017年指挥团队获取金融界行业树立第4名,2018年Wind中国金牌分析师第四名。2019年新浪金麒麟策略新锐分析师第3名,2019年金融界行业树立第5名,2020年Wind中国金牌分析师第2名,每市金股组合第5名。张玉龙先生2013-2015年赴任于中国工商银行总行风险处治部,肃肃环球主权风险处治和外洋头寸戒指,并代表工商银行赴英国张开责任通常。2016年加入中信建投证券,领有丰富的金融商议资历,奋力于经济与金融前沿表面立异和欺骗,先后在《金融商议》、《处治世界》、《经济学季刊》等顶级学术杂志上发表多篇论文,深度参与了科创板的设想商议责任,发起了中证科技50策略指数和科技50ETF基金设想责任,著有《科创板投资策略十讲》。

王大林:中信建投证券宏不雅分析师,主要障翳中不雅产业经济、区域等领域,奋力于经济结构商议。搭建行业商议框架,永恒跟踪制造业投资、制造业产能、库存周期的变化。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:王珂 IM体育官方网站首页

幸运5星彩app官方手机版 备案号:

备案号: